●AIと対話をしながら日本経済を評価しました

金融政策・財政政策・経済政策の課題と展望(物流を念頭において)

日本経済は長年にわたりデフレ環境から抜け出ることができませんでした。経済対策として30年間も金融緩和政策や独自の財政運営を続けてきましたが、その副作用や限界が顕在化しています。 物流は実体経済の黒子役から新しいサービス産業に転換しつつありますが、依然として利用者や荷主に隷属するような立場から脱却することができていません。 本稿では、日本の景気回復策について、各政策分野ごとに現状の問題点と今後の展望を考察します。

■ 金融政策の現状と課題

日本銀行による長期的な金融緩和政策は、多額の国債を日銀が引き受け、銀行やノンバンクに資金を供給しました。その額は年間のGDPと同額の600兆円を越え、事実上の円紙幣の倍増です。しかし、その紙幣は企業や家計には向かうことなく、企業投資需要は伸びず、金融機関のギャンブルとも言える円キャリー取引を誘発し、海外へと流出しました。これにより海外債権は急増して、世界一の資産国家になりました。それなのに急激な円安が進行し、食料エネルギーの上昇や生活コストの増加を招いています。円安誘導ともなってしまった為替問題は、輸出大企業にとっては座したままで売上と利益増加をもたらし、日本のエスタブリッシュメントはほくそ笑んでいます。

本来、金融緩和は国内景気回復や緩やかな物価上昇を目指すものでしたが、現状では副作用の方が顕著であり、金融政策の再考が必要です。放置すれば転換するドル安に向かい、国際資産は目減りし、再び悪夢のような円高不況が再来することになります。

【図表1】日本の政策金利と消費者物価指数(CPI)の推移(1990年~2024年) → 金融緩和が実体物価に与える影響の長期的変遷を示す。

長期にわたりゼロ金利が続く中、CPIは2%のインフレ目標を達成できておらず、最近の物価上昇は輸入コストの上昇による「コストプッシュ型」であることが示されています。

■ 財政政策の問題点と再設計

日本の財政政策においては、社会保障関連の負債が財政指標に含まれていない点が根本的な問題です。一般会計で管理すべき(国会で審議=国民に情報開示)社会保障収支赤字が毎年55兆円となる真実(総額140兆円=保険料収入ー年金他支出+赤字国債)が隠されています。社会保障費の増大は財政を大きく圧迫しており、抜本的な制度改革が急務(医療費削減、保険料徴収徹底、GPIF改善)です。 また、赤字国債の原点であった「箱もの」公共投資の反省も不十分であり、投資物件の維持のために地方自治も財政赤字が続きます。繰り返される非効率な投資傾向も否定できません。東京オリンピックの競技場は維持費で多額の赤字が想定されており、そのために神宮外苑が売却されるなど、大都市東京ですらかつて破綻したNYC市を見ているようです。3〜10%となっている消費税導入が所得税・法人税の減税と引き換えに行われたことも、税体系の不整合として今なお議論を呼んでいます。

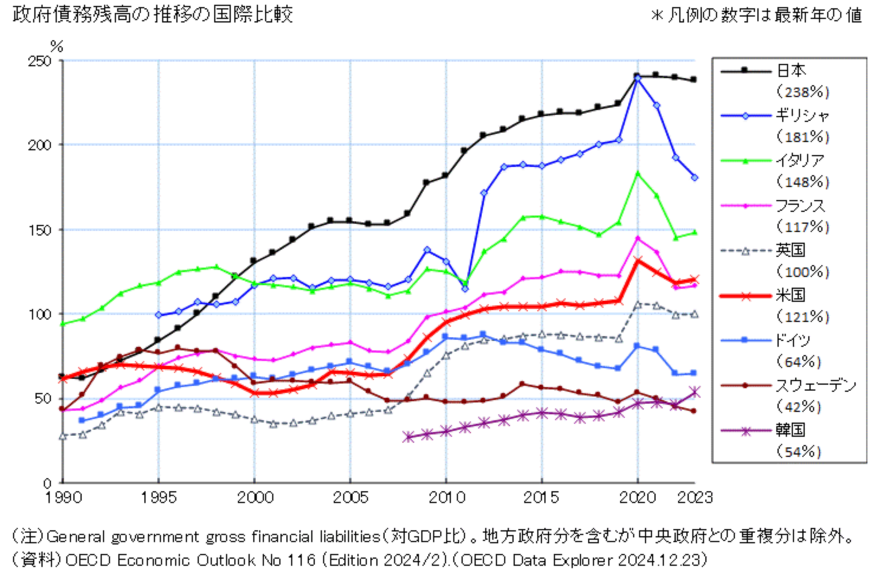

【図表2】日本の政府債務残高の推移(対GDP比)(1990年~2024年) → 先進国中でも突出した債務水準が続いている現状を可視化。

日本の政府債務残高はGDP比で260%を超え、他の先進国と比較しても極めて高い水準にあります。社会保障費と公共事業の増大が主因です。

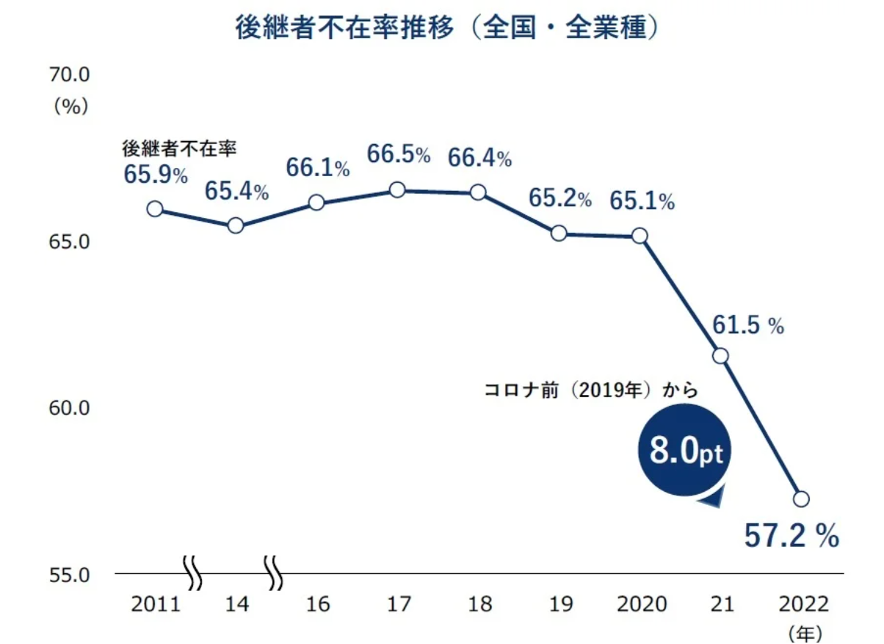

■ 中小企業政策の転換

日本の中小企業政策は、現状維持型の支援に偏っており、経営者の成長意欲や生産性向上を促す施策が不足しています。成長志向の中小企業には拡大促進支援が必要であり、事業継続のみを目的とする企業にはM&Aを適切な出口戦略として設ける必要があります。

【図表3】中小企業の事業承継の見通しと後継者不在率(2023年) → 高齢経営者の多さと事業承継の困難さを示す。

中小企業の約65%が「後継者がいない」と回答していましたが、ようやく経営統合やM&Aが浸透し始めており、後継者問題が改善し始めている傾向が分かります。

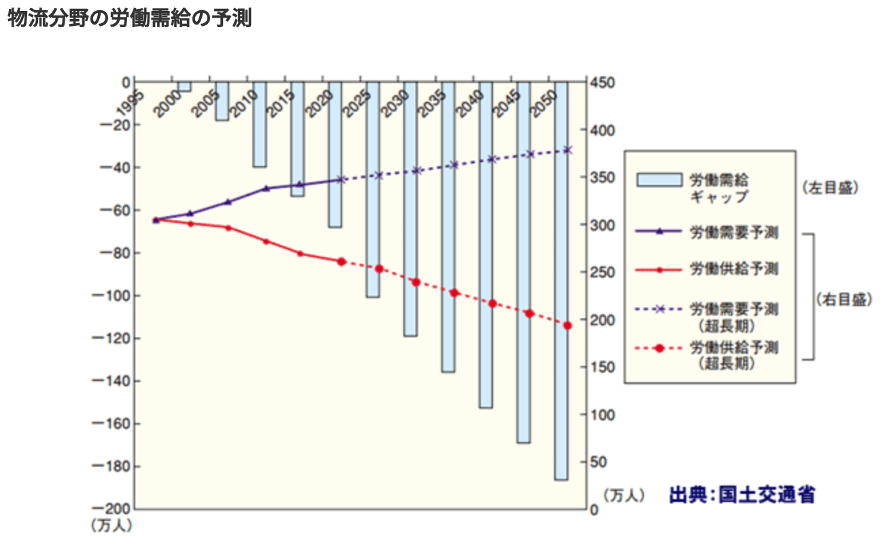

■ 物流・労働政策の見直し

物流業界では過重労働が原因の死亡事故が、労災や離職率の増加につながっています。特に、無給での運輸部門での積込作業や待機時間といった「ノーペイ業務」の是正が必要です。また、道路や鉄道などインフラ物流投資の都市偏重が地方衰退を加速させたことも再評価されるべきです。新幹線の延長が都市集中を招いてしまった経験を経ながら、更にリニア線開発は完全に逆効果となるはずです。空港、高速道路、鉄道を作ることが目的だった物流政策はすでに役目を終えています。

【図表4】物流業界のドライバー年齢構成と人手不足率(2022年) → 高齢化と人材不足の二重苦が業界を圧迫している。

ドライバーの平均年齢は49歳を超え、人手不足率は30%近くに達しています。「2024年問題」に向けた対策が急務であることが示唆されます。

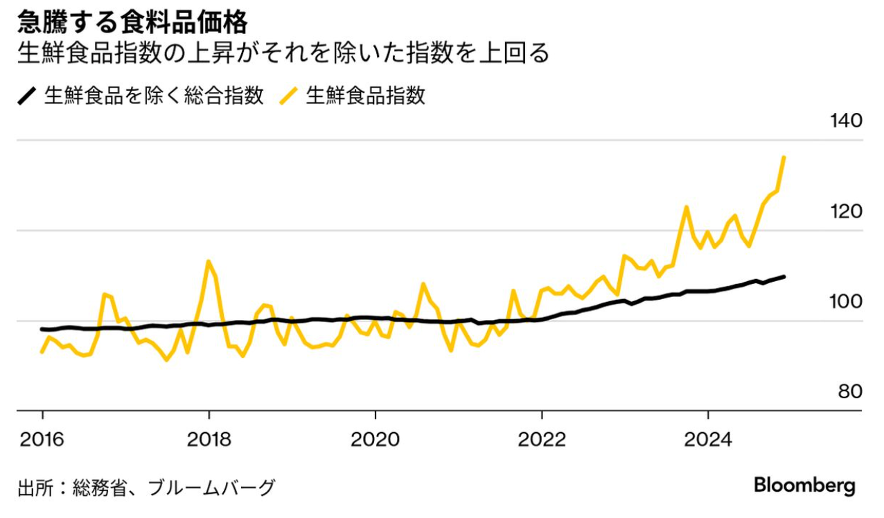

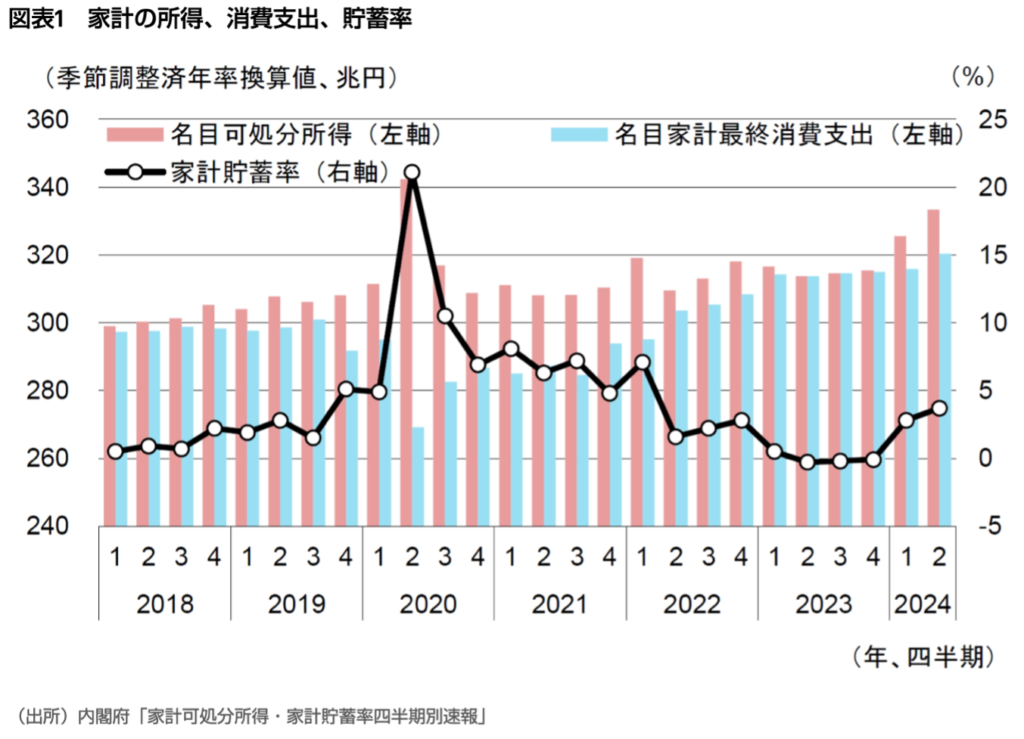

■ 消費者心理と家計貯蓄

消費者の4割は「価格重視」の行動を取る一方、品質や安心感に基づく消費も一定層に支持されています。価格よりも質を求める消費傾向が見逃されていますが、先進国の中でも日本の家計貯蓄率の高さは、将来不安や少子化が背景にあり、消費行動に大きな影響を与えています。将来不安の明らかな原因は、医療と介護であることが明確であり、サービスの需給バランスを改善させることが、貯蓄=投資から消費=需要=景気回復、への道筋は明らかです。

【図表5】家計貯蓄率の推移と消費支出の項目別変化(2000年~2023年) → 老後不安が消費抑制に働いている構図が見える。

家計貯蓄率はコロナ禍を契機に上昇傾向にあり、特に高齢世帯では「消費より貯蓄」の傾向が顕著です。

家計貯蓄率はコロナ禍を契機に上昇傾向にあり、特に高齢世帯では「消費より貯蓄」の傾向が顕著です。

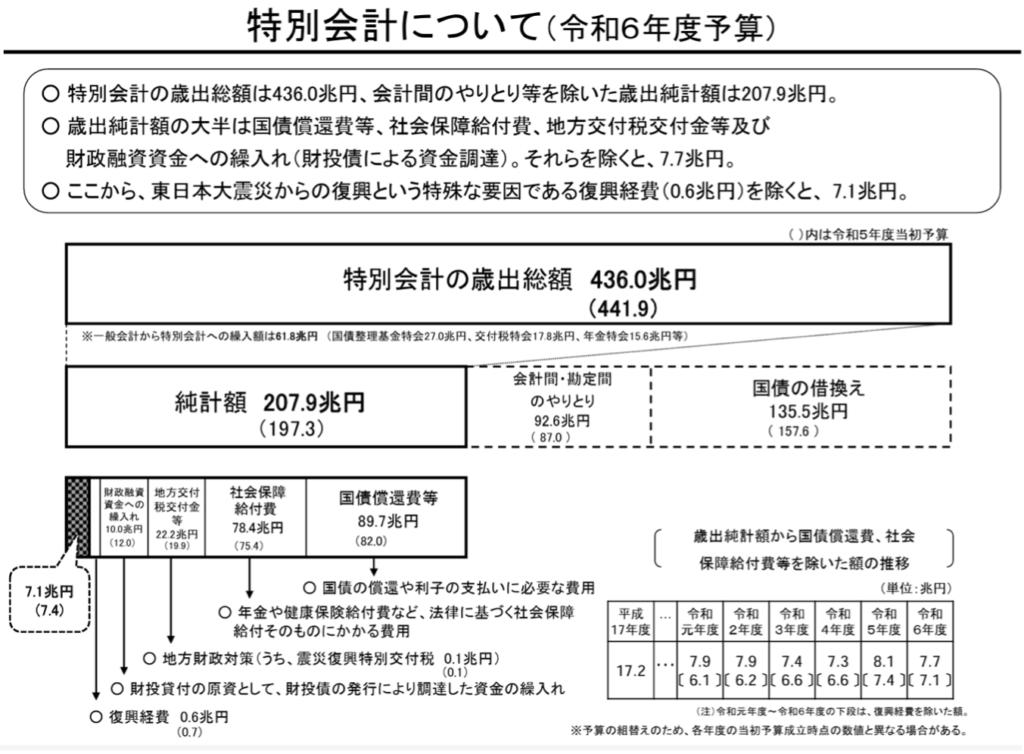

■ 経済政策全体の再検証

ケインズ理論に基づく財政出動や日銀の金融政策、特別会計の運用など、日本の経済政策は検証なき放任とも言えるでしょう。その中で、200兆円規模の特別会計がどのように活用されているかを再点検する必要があります。

【図表6】特別会計と一般会計の予算規模比較(2023年度) → 特別会計の規模と用途の不透明性が問題。

特別会計は一般会計の約2倍の規模を有しており、その透明性の欠如が財政運営の問題点とされています。

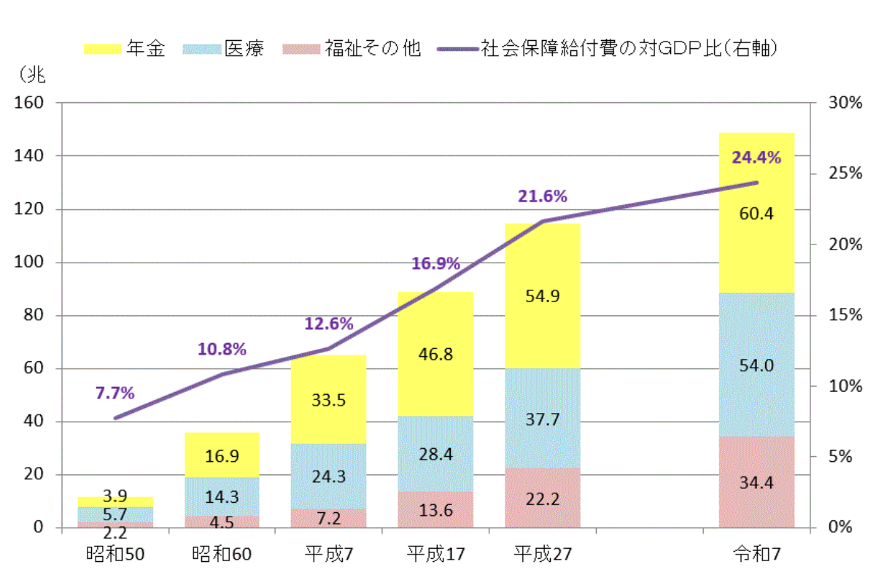

■ 高齢化と社会保障

日本は急速に高齢化が進んでおり、医療・介護分野のニーズが爆発的に増加しています。相続資産が社会全体の富の再分配に寄与していない点も、経済の非効率化につながっています。相続財産は高齢社会となる前は、子育てや教育、住宅取得等の家計支援であったものですが、晩婚化と少子化によって「相続開始は老人から老人へ」になっています。そのため、相続が新たな消費や投資を生むことはなく、家計資産2300兆円のうちの1割がただ単に名義変更となっている現実があります。「持てるものがなすべき役割」を発揮するためにも相続税制の見直しが急務です。

【図表7】社会保障給付費の内訳と将来予測(2025年~2040年) → 医療・介護給付費の急増を可視化。

医療・介護費が急増する一方、年金給付は抑制傾向にあり、給付と負担のバランスが崩れつつある現状を表しています。

■ 企業経営と会計法の変化

企業会計の国際化変革により、リース物件や賃貸不動産の企業資産の評価が見直され、収益認識の方法が変わりつつあります。オフバランスで済んでいた不動産や設備リースは、利用資産としてバランスシートに計上する必要があり、他人資産も減価償却の対象になります。

四半期決算は月次集計の成果ではありますが、稼働日数や異常気象のために、前年同月の比較が意味をなさない事例が増えました。4月と5月は稼働日数が大きく異なるのに、工場や販売では計画未達が意思決定を歪めています。

より正しい経営の舵取りのためには、季節波動や稼働日数の変動を排除した年計計画(過去11か月を加算した決算数値比較)や食品、自動車工業で行われる52週管理が有効です。

■ 社会動向と人口問題

人口減少と高齢化は消費市場の縮小に直結しており、売上グロスは急激に減少してゆきます。毎年100万人の消費者が退場してゆき、5千店のコンビニが撤収するでしょう。政令指定都市が消える現実を直視する必要があるのです。売上や利益などの管理指標を「一人当たり」で再設計し、経営の効率性を管理しながら、生み出した付加価値を賃金に転換する(消費額の拡大)制度構築が求められています。

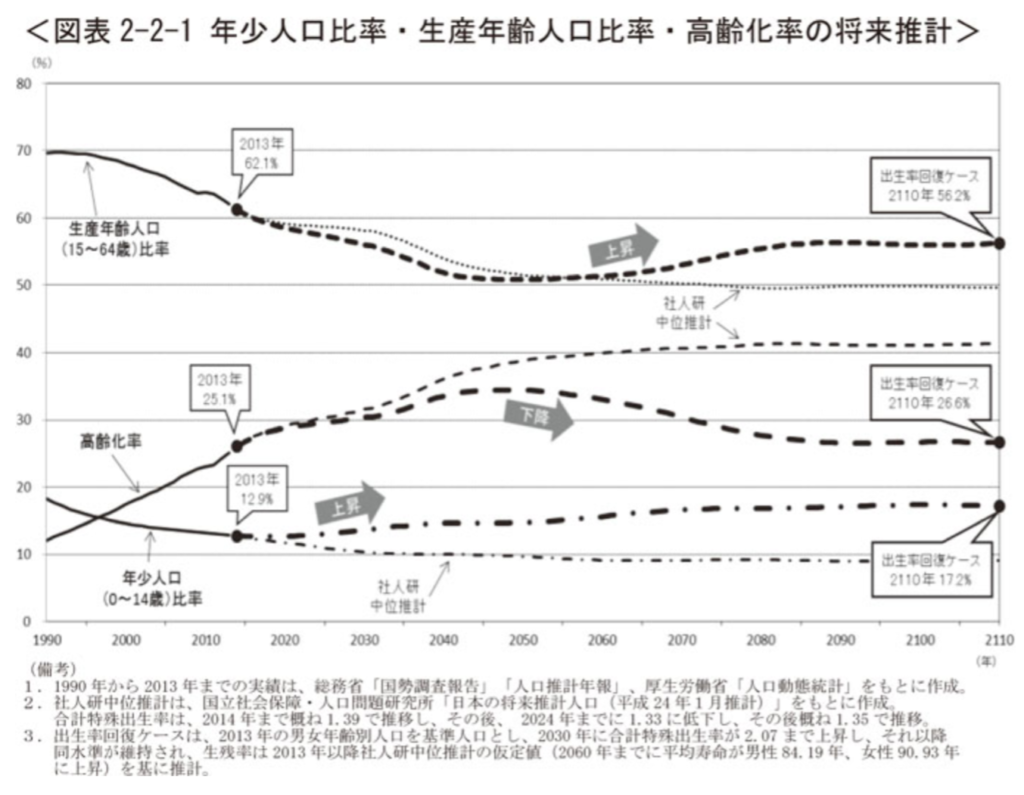

【図表8】日本の人口構成の推移と将来予測(2020年~2060年) → 生産年齢人口の減少と高齢化の進行を視覚化。

生産年齢人口の減少と高齢者比率の上昇が、日本の労働市場と消費構造に大きな影響を及ぼすことが明らかになっています。

■ 成長産業への転換と国際対応

建設・不動産などの従来型産業から、医療・介護・教育・観光・IT分野などへの転換が求められています。特にIT分野では国際競争力の強化と内需拡大が同時に必要です。

【図表9】成長が期待される産業別市場規模の将来予測(2030年) → 各分野の将来性と政策の方向性を明確化。

医療・介護・ICT・観光などが高成長分野として期待されており、政府の支援や規制緩和が鍵を握ります。

■ 結論と展望

日本経済は多くの構造的課題を抱えていますが、ネット実質での成長志向の政策転換と社会保障の充実、労働環境の改善、主力産業の再定義が不可欠です。人口減少・高齢化社会に対応した新たな経済モデルの構築と、グローバルな視点での政策運営が、今後の持続的成長のカギとなるでしょう。

各政策分野を「重要度」「緊急度」の2軸で分類し、早急に対処すべき課題(例:物流、財政、社会保障)と中長期で取り組むべき課題(例:人口対策、成長分野投資)を可視化して、議論を高めてゆくことが急務です。

- 重要かつ緊急: 円高誘導、社会保障財政制度改革、新産業転換

- 重要だが緊急でない: 中小企業の支援、地方自治と都市再編

- 緊急だが重要でない: 短期的な景気刺激、消費減税と相続増税

- 重要でも緊急でもない: 政治行政改革、憲法改正

■特記:消費税問題

3〜10%まで膨らんできた消費税は、公平性よりも懲罰的な税として、消費を抑制してきた。主力税収の所得税、法人税の減税と引き換えに税体系を変えたことが消費活動を抑え込み、家計消費が60%を占めるGDP成長に歯止めを掛けている。供給過剰、需要減少の30年間からの転換には、消費投資促進が直接効果を生むはずであり、10%消費税を撤廃して、売上10%=60兆円増収による波及効果を狙う時期に来ている。25兆円の消費税収の財源問題は、国際収支30兆円の黒字(ドル保有)と外貨準備金170兆円のドル債売却で余裕ある確保が可能だ。特に外貨準備金(輸入決済のために貯めているドル)という科目は、金融ビッグバン以降自由に外貨が買える(取引は電子データ)時代に、ドル債で保有する意味はまったくない。速攻売却を進めないと、アメリカ財政赤字が原因のドル安時代到来に間に合わない。よって、消費税の財源は世界一の債権国家である日本にすでにあるのだ。

この記事の作者

花房陵

ロジスティクストレンド 代表