中国および台湾の物流事情 物流自動化の進化と発展

スマート化とシェアリング化が、従来産業のビジネスモデルおよび作業形態を変革しています。計算ロジック、映像システム、センサーが製造工程を管理し、各種情報は監視および感知装置によって収集され、大規模データ分析を通じてスマートな意思決定が行われ、生産効率を高めています。工場内の資材搬送は各工程を接続し、台車、コンベヤー、フォークリフトに代わり、AMR(自律移動ロボット)による搬送が主流となりつつあります。AMRは、ロボットアーム、工程横の作業ステーション、資材倉庫、工作機械、棚などの設備と接続可能であり、機器同士の大規模な協働が実現されています。まずは、パネル業界、電子業界、金属加工業界において変革が起こり、機器同士のネットワーク連携によって無人工場が構築されています。

流通業界では、新たな小売ビジネスモデルがオンラインとオフライン販売を統合し、オムニチャネル販売体制へと変化しています。ビッグデータ分析によって、顧客がいつ・どこで・何を買いたいかが特定され、店舗での購入やオンラインでの注文が可能です。店舗は前置倉庫と連携し、在庫の一元化を実現することで、注文から1時間以内に商品をピッキング・配送するサービスが可能となっています。スーパーマーケット、コンビニエンスストア、即時オンライン小売などが積極的にオンライン販売を展開し、オムニチャネルと宅配サービスが拡大しています。

物流サービス業では、AIとビッグデータ分析の活用により、顧客がいつ・どこで・どれだけの注文を行うかを予測し、事前に顧客近隣エリアに適切な倉庫を設置、作業員数や配送車両の台数、配送所要時間の見積もりが可能です。スマート技術の導入により、少人数でより迅速かつ正確な作業が実現され、コスト削減にも寄与しています。

台湾の物流不動産開発業者は、スマート倉庫の展開に力を入れており、共有型自動倉庫を導入することで、テナント企業が自由に保管スペースを調整できる柔軟性のある使用方法を提供し、在庫コストの削減を図っています。すでに台湾およびマレーシアにて実運用が始まっています。

中国物流の概要

2000年以降、中国市場では新興の物流設備企業が徐々に誕生し、従来のフォークリフト企業や資材搬送企業が伝統的な製造業にサービスを提供する体制に加え、新たな展開が見られるようになりました。また、2005年頃からは、従来型のチェーン小売業が発展し始め、台湾・香港資本の企業が物流サービスおよび物流自動化設備分野に進出し始めました。

中国市場の急速な成長に伴い、欧米や日本の企業も次々と中国市場に参入し、中国国内の企業も急速に追い上げを図っています。特に、電子商取引市場および宅配市場の爆発的な成長後、中国本土の物流設備企業が大量に市場に参入し、目覚ましい成果を上げています。主な関連企業は以下の通りです:

‧システムインテグレーター企業

主要企業:Dematic、KNAPP、北自所、北起院、昆船、京東物流、德馬、 中鼎集成、凱樂士、蘭劍、伍強、華章、中科微至、Vanderlande、大福、 岡村、廣運、耀欣など。

‧マシンビジョンおよびFA関連製品企業

主要企業:Siemens、Schneider、Pepperl+Fuchs、SICK、Cognex、 IFM、EYENCE、Datalogic、Lenze、Danfoss、FESTO、Balluff、 Turck、WAGO、Weidmüller、Rittal、EKK、Mech-Mind、長江、 Midcom、Shenpuなど。

‧ 搬送・仕分けシステム企業

主要企業:鋒馥、Interroll、金鋒、華南新海、荻捷、Apollo、康奮威、秦德、美淩格、賽那德、冠超、銀軸、聯領、固爾琦、Dematic、伊東、AmbaFlex、Apollo(蘇州)など。

‧AMR(自律移動ロボット)企業

主要企業:Hikvision、快倉、Geek+、HAI ROBOTICS、華睿、国自、 AGILOX、勱微、牧星、靈動、壹悟、井松、海通、立鏢、TASK、邁睿、里工、姜歌、Youibot、鐳神、裕新、魔倉、捷象靈越、炬星、松靈など。

‧フォークリフトおよび関連部品企業

主要企業:Linde、Jungheinrich、TOYOTA、杭叉、BYD、SANY、Noblelift、如意、搬易通、卓一、儲力、加力、微力、Cascade、HOPPECKE、Mahle、天能、凡己、盛航 など。

中国物流の発展動向

中国政府は現代的産業体系の構築を積極的に推進し、新しい生産力の発展を加速させています。その中核となる施策として、産業チェーンおよびサプライチェーンの高度化を図り、従来産業の高度化、スマート化、グリーン化への転換を促進しています。コスト削減と効率向上の面では、改革の深化を揺るぎなく進め、発展の内在的原動力を強化し、様々な経営主体の活力を喚起して物流コストの引き下げを目指す行動を実施しています。国際物流においては、高水準な対外開放の拡大を掲げ、相互利益とウィンウィンを促進し、国際物流体系の構築を加速しています。コールドチェーン分野では、農村の全面的な振興を着実に推進し、充電ステーション、コールドチェーン物流、宅配配送施設などのインフラ整備の強化が求められています。

2022年、中国国務院弁公庁は中国の現代物流分野における初の国家レベルの5カ年計画を発表しました。以降、サプライチェーン物流分野と関連産業に関する政策が次々と打ち出されました。たとえば商業物流の分野では、自動誘導車、自律移動ロボット、配送ロボット、自動パレタイザー、スマートソーター、物流ドローンなどの製品が開発されています。また、5G、マシンビジョン、ナビゲーション、センシング、モーションコントロール、機械学習、ビッグデータなどの技術を融合し応用する取り組みが進められています。

さらに、従来の物流設備のスマート化改造を支援し、保管・荷役・搬送・仕分け・包装・配送など各工程の作業効率と管理レベルを向上させています。ロボット企業によるラストワンマイル配送の統合ソリューション開発を奨励し、ロボット配送やスマート宅配ボックスなどの多様な即時配送シーンの普及を推進。ロボットを中心としたスマート物流システムの構築を進めることで、商業物流のデジタル化水準の向上を図っています。

2024年、中国の社会物流総額はRMB 360.6兆元に達し、前年同期比で5.8%の増加となりました。スマート製造やハイテク製造といった先端産業の急成長に伴い、集積回路や光電子部品などのハイテク製品の物流量は15%を超える増加となり、サービスロボットおよび産業ロボットなどのスマート製品の物流量もそれぞれ15.6%、14.2%の伸びを示し、工業品物流の高品質化の象徴的な成果となっています。

昨年の実物商品のオンライン小売額は前年比6.5%増となり、それにより宅配便取扱件数は1700億件を突破し、過去最高を記録しました。2024年の社会物流総費用はGDP比で14.1%、前年より0.3ポイントの低下となっています。各工程の物流費比率もいずれも低下し、運送費用はGDP比7.6%(前年比0.2ポイント減)、管理費用は1.7%(同0.1ポイント減)、保管費用は4.8%で前年とほぼ同水準でした。

現時点で、中国の物流関連法人は90万社を超え、個人経営者は810万戸を超えています。物流業界従事者は5500万人以上であり、とくに即時配送などの新業態分野では従事者数が50%以上増加しており、都市部の平均雇用成長率を大きく上回っています。

2023年におけるスマート物流設備市場の規模はRMB 1003.9億元を突破し、前年比21%の成長を記録しました。その中でも自動仕分け設備の占有率は32%に達し、規模はRMB 320億元に上ります。フォークリフトやラックなどの従来型設備も安定した成長を維持し、2024年のフォークリフト注文台数は125.55万台、前年比9.5%の増加となりました。

また、ECおよび宅配の分野では、2023年の宅配便業務量が2000億件を突破し、業務収入はRMB 4.3兆元に達し、スマートソーターやAMRなどの設備需要が急増しました。コールドチェーン物流市場規模もRMB 5000億元を突破し、低温保管設備や温度制御輸送車両などへの高度な要求が高まっています。製造業においては、自動化立体倉庫やスマート搬送ロボットへの需要が年平均20%以上の成長率を示しています。

台湾物流の概要

スマート物流技術が伝統的な物流を革新

康宏デジタルテクノロジー物流会社は、半導体および電子産業の顧客向けにリアルタイム情報デジタルボードを開発し、顧客が自社の在庫状況や入出荷状況を即時に把握できるよう支援しています。これにより、コストの削減と効率の向上が実現され、顧客から高く評価されています。

永聯物流開発会社のEC専用倉庫では、180台のAMR(自律移動ロボット)と電子ラベルピッキングシステム、高速自動仕分け機および搬送機が導入され、最終的に梱包ラインでECパッケージの包装作業を完了しています。

PChome社は、中華郵政の林口物流園区においてスマート物流の自動化設備を導入し、さらに約130台のAMRロボットを稼働させています。

PX Mart(全聯)の物流センターでは、ロボットアームおよび完全自動化の搬送・仕分け設備を導入し、台湾全土2000以上の店舗向けクロスドッキング業務に対応しています。

統一超商グループ傘下の物流会社でも、ロボットによる仕分けと新たな自動化設備の導入が進んでおり、スマートテクノロジーの応用が企業競争力の新たな源となっています。

物流自動化技術の中でも、AMR自律移動ロボットが急速に台頭しており、従来のピッキングおよび仕分け方式に革命的な変化をもたらしています。従来の「人が商品を取りに行く」方式から「商品が人の元に届く」方式へと転換が進んでおり、B・Cランク商品のピッキング作業は、従来の作業員による手押し車や電動台車、フォークリフトによる広範な棚エリアへの往復作業から、AMRロボットが商品を作業員の前まで運ぶ方式へと変化しています。

これにより、作業員の歩行距離は80%以上削減され、移動時間の無駄が省かれ、ピッキング人員は半数以下に抑えることができます。物流現場を自在に移動するAMRロボットは、ロボット管理システムによって指示され、「商品が人に届く」スタイルで注文商品をピッキングすることで、従来方式と比較して効率が50%以上向上しています。

さらに、平面スペースにセンサーマットを設置し、ロボットが高速移動しながら仕分けを行うロボット仕分けシステムも存在しており、このタイプの仕分けロボットは、コンビニの低温物流センター、アパレル物流、宅配業界などで導入されています。

現在、台湾には多くの企業がAMRロボットのソリューションを提供しており、台北貿易、中光電、緑捷、工業技術研究院、三橋、廣運、漢錸、和泰トヨタ、HAI ROBOTICS(海柔創新)、捷倉などが代表企業です。なお、ロボット用ラックの主要メーカーは台湾の昕高工業です。

新たな物流顧客層

電子業、パネル業、金属加工業、各種車両の組立および部品製造業などの製造業は、最も広範な市場を形成しています。製造工程の特性により、個々の工場の調達台数は少なく、数台から数十台程度となっています。一方で、流通業や物流業における個別物流センターの調達量は比較的多く、数十台から数百台に達します。特に、SKU(品目数)が膨大なEC物流センターでは、100台規模の調達が一般的です。また、郵便小包の仕分けセンターや宅配センターも大規模な設備導入が進んでいます。

物流自動化設備の従来の顧客は製造業の工場および物流センターでしたが、過去10年間におけるECの急成長に伴い、物流ニーズが急拡大しています。代表的なEC企業には、博客來(Books.com.tw)、創業家兄弟、PChome、momo、Shopee、Yahoo、ETMall、Coupangなどがあり、商品品目の多さを基盤に、物流のスピードとコストが競争力の鍵となっています。

momoは、台湾Daifukuおよび廣運の物流自動化設備を導入し、高速自動化物流作業体制を構築。PChomeは盟立公司により、自動倉庫やAMRなどの設備を統合導入。特捷物流は永聯物流が運営する瑞芳物流共和国のEC倉庫で物流設備と180台以上のAMRを賃借し、中小規模のEC事業者数十社の物流業務を受託しています。富民運輸(遠東グループ)は30台以上のAMRを導入し、佑全薬局チェーンの物流業務を支援。大昌華嘉の楊梅医薬品倉庫では、数十台の箱型保管ロボットを導入しています。

台湾においてAMRの導入に最も積極的なのが、永聯物流開発公司です。同社は台湾最大の物流不動産企業であり、国泰人壽の資源を背景に土地を購入・倉庫を建設し、賃貸事業を展開するほか、物流自動化設備を自社で投資し顧客へ賃貸するモデルを採用しています。これまでに新台湾ドル300億元以上を投入し、延べ床面積が70万平方メートルを超える高機能倉庫を管理。倉庫の稼働率は常に100%を維持し、顧客はH&M、エスティローダー、デカトロン、利豊、大昌華嘉、嘉里大榮、統一速達、PX Mart、全台物流などの国際ブランド企業が中心です。

永聯の最大の特色は、倉庫の建設前にその属性を定め、ターゲット顧客を特定したうえで、単独または顧客と協同で倉庫を設計・計画し、物流自動化設備に先行投資したうえで顧客に賃貸する点にあります。

台湾物流関連業界の成果

ECおよび実店舗小売業の業績が好調であることから、配送業の実績も大幅に向上しています。過去1年間において、複数の台湾配送業者が事業領域を拡大し続けており、加えて、オフライン小売店や量販店も配送時間の短縮やサービス品質の向上を目的に、さまざまな統合施策を進めています。

台湾の倉庫運輸業は継続的に事業規模を拡大しており、たとえばShopeeは店舗網を広く展開し、「店舗間配送」サービスを提供し、現在は650店舗を超える規模となっています。さらに、OKコンビニ、アジア太平洋電信、85°Cなどとの提携により、全国の拠点数は1300店舗を突破しています。

Fubon Media傘下のmomo購物は、近年物流センターへの投資を拡大しており、現在では大小合わせて57ヵ所の物流拠点を運営しており、総面積は15.25万坪を超えています。同社は台湾での市場シェア拡大とトップの地位の維持に向けて万全の体制を整えており、総投資額NT 30億元の南部物流センターは今年運営開始予定、さらに総投資額NT 76億元の中部物流センターは昨年第4四半期に着工され、2027年には物流サービスに加わる予定です。

統一超商の7-11店舗数はすでに7000店を超えており、近年では物流インフラへの投資が活発化しています。北部・中部・南部にそれぞれ総額NT 100億元以上の物流園区を設置するだけでなく、グループ企業各社は地域物流センターの構築も積極的に進めています。

昨年、Coupangは台湾で2番目となる大型物流センターを稼働させており、今年上半期には3番目のセンターの運営開始も予定されています。物理的設備に加え、投資によってシリコンバレー式のイノベーションを台湾にもたらすことを目指しており、関連設備が全面稼働した場合、1拠点で最大1800人の雇用が可能とされています。

遠雄自由貿易港区および遠雄投資ホールディングスは、航空貨物物流事業および園区倉庫の賃貸を手がけており、現在では供給不足の状態に達しており、倉庫の月額賃料は坪単価NT1500元以上、利益率は30%以上となっています。

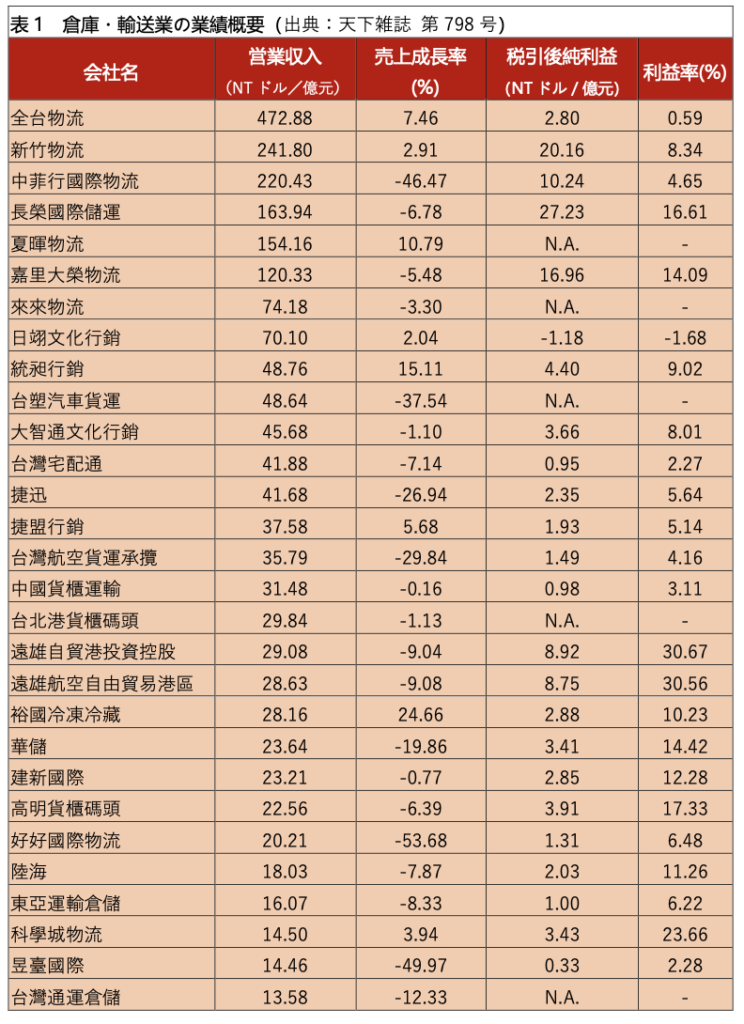

以上の内容から、台湾倉庫・輸送業界は非常に活況を呈していることが明らかです。(表1:倉庫・輸送業の業績)(表2:海運および船舶代理業の総合成績)

物流の新たな勢力

台湾の物流不動産業において、企業形態で運営している主な企業には、永聯物流開発公司、立益物流、厚生ゴム、富民運輸(遠東グループ)、長榮儲運、立興投資、功成キャピタル、東煒建設、台南紡織、三菱地所などがあります。これらの企業は、土地を長期保有し、大型で近代的な鋼構造・コンクリート倉庫を建設し、顧客に賃貸する運営モデルを採用しており、資本収益率を重視しています。一方、台湾における物流倉庫の大多数は地主型の倉庫であり、土地を借りる(または購入する)ことで簡易鉄製倉庫を建設し、賃貸する運営方式が主流です。コストが比較的低く、いずれも30%以上の高い利益率を達成しています。

外資系物流サービス企業には、利豊グループ、大昌華嘉、XPOロジスティクス、DSVロジスティクス、DHL、日本近鉄、郵船などがあり、台湾市場でも積極的に事業を展開しています。また、台湾の地元物流企業としては、中菲行、新竹物流、嘉里大榮、世邦国際、台驊、全日物流、好食在、嘉豐、裕国、美福倉庫、中法興、東源物流、豊穩、萬商、台湾空運、誠品物流、世聯倉運などが挙げられます。これらの企業はいずれも数億元を超える売上高を有しており、安定的かつ着実な成長を遂げています。

さらに、世界各地でシェアリングプラットフォームが急速に発展し、パンデミック期間中にはフードデリバリープラットフォームの台頭が見られました。それに伴い、共有型物流は中小企業のデジタルトランスフォーメーションにおける有望な契機となっています。Lalamove、Gogovan、Uber、Pickuppなどの即時物流マッチングプラットフォームは、新たな物流の勢力として注目を集めています。

この記事の作者

陳 巨星

『台灣・物流技術與戰略』、『上海・現代物流』雜誌社 社長

台灣・經濟部標準檢驗局 物流及包裝國家標準技術委員會 委員

中國・阿里巴巴集團 盒馬網絡科技公司(新零售) 顧問

https://www.logisticnet.com.tw/